Tous les avantages dont personne ne vous a parlé.

C'est la saison, non ? Si vous lisez ceci, il y a de fortes chances que vous soyez sorti des vacances en un seul morceau. (Vous êtes peut-être encore en train de rétablir votre santé mentale, mais après tout ce temps passé en famille, n'est-ce pas ?) Eh bien, l'attaque contre votre santé émotionnelle n'est pas terminée, pas tout de suite. L'IRS s'assurera de celui-là. Bien sûr, vous pouvez attendre le jour des impôts redouté en avril, ou vous pouvez en finir en janvier et profiter du reste de votre année.

Pour tous ceux d'entre vous qui possèdent un vignoble ou une cave ou qui cherchent à acheter un vignoble à vendre, une cave à vendre ou un terrain pour développer l'un des éléments ci-dessus, ceci est pour vous. Croyez-le ou non, comme pour les petites fermes, il existe de nombreux allégements fiscaux dont vous pouvez profiter, et peut-être que cela scellera l'affaire pour tous ceux qui envisagent de se lancer dans l'entreprise.

Pour tous ceux d'entre vous qui possèdent un vignoble ou une cave ou qui cherchent à acheter un vignoble à vendre, une cave à vendre ou un terrain pour développer l'un des éléments ci-dessus, ceci est pour vous. Croyez-le ou non, comme pour les petites fermes, il existe de nombreux allégements fiscaux dont vous pouvez profiter, et peut-être que cela scellera l'affaire pour tous ceux qui envisagent de se lancer dans l'entreprise.

The Wine Industry Audit Technology Guide : ou ATG

Grâce à nos amis de l'Internal Revenue Service, nous avons maintenant un ATG pour l'industrie du vin. (Vous pouvez le trouver sur IRS.gov)En guise d'avertissement, cela a été publié en mars 2011, et ils ne garantissent pas une exactitude complète au-delà de cette date. C'est cependant un bon point de départ pour avoir une idée de ce que nous examinons en ce qui concerne votre établissement vinicole et les taxes. Avec un peu plus de 30 pages, voici un aperçu approximatif de ce que vous trouverez dans ce guide :

Chapitre 1 – Aperçu des opérations de la cave/vignoble

Agriculture, Cave (Fabrication), Marketing/Ventes

Chapitre 2 – Collecte d'informations préalables à l'audit

Sources d'informations

Chapitre 3 – Considérations relatives à l'audit

Demande de document d'information initiale, comptes de bilan, comptes de revenus et dépenses

Chapitre 4 Capitalisation et comptabilité fiscale

Exploitation du vignoble, Coûts de développement du vignoble, Coûts de viticulture et comptabilisation des revenus, Méthodes d'amortissement, Exploitation de la cave

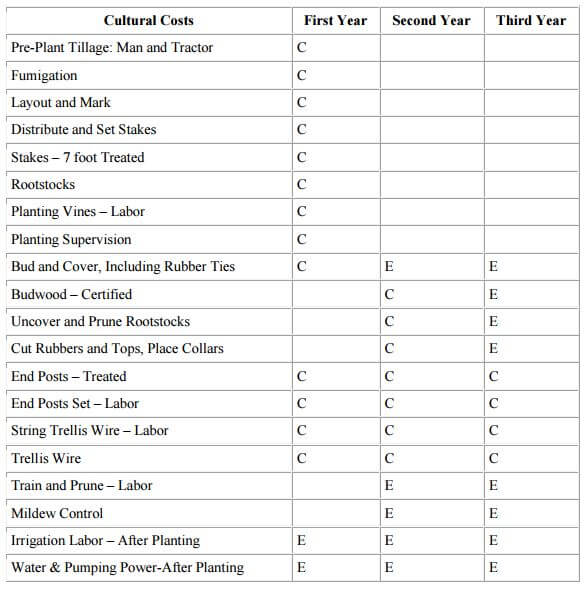

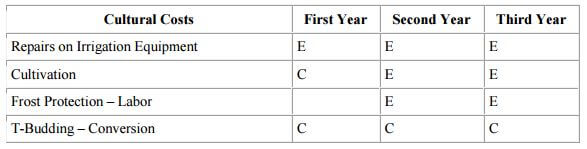

Au chapitre 1, le guide décrit le calendrier et le traitement des coûts de développement. Ils sont les suivants :

« Directives pour la capitalisation et la passation en charges des coûts d'établissement du vignoble lorsque l'UNICAP ne s'applique pas. Si UNICAP s'applique, tous les coûts sont capitalisés jusqu'à ce que le vignoble commence à produire une récolte. Ce qui suit est un exemple de coûts notant C pour Capitaliser et E pour Dépenses. "

Vous pouvez visiter le IRS site Web à lire si vous le souhaitez. Il est également important de noter que de nombreux cabinets de CPA se spécialisent dans l'industrie du vin.

En fouillant sur Internet, il n'est pas difficile de trouver des sites avec toutes sortes de crédits. Les déchiffrer et décider s'ils s'appliquent à votre entreprise est un jeu de balle totalement différent. Dans la prochaine partie, je vais citer les sites Web et les informations que j'ai trouvées, j'espère que tout sera réuni au même endroit pour une lecture rapide.

Virginia décodé: Crédit d'impôt Exploitation Vignobles et Vignobles.

Dépenses en capital admissibles -

Dépenses en capital admissibles -

Il s'agit de toutes les dépenses effectuées par le contribuable pour l'achat et l'installation de : fûts, bacs, équipement d'embouteillage, équipement de capsulage, produits chimiques, boucheuses, broyeurs, appareils de fermentation reconnus, engrais et amendements de sol, filtres, machines à vendanger, plants de vigne, tuyaux , matériel d'irrigation , matériel d'étiquetage, poteaux, poteaux, presses, pompes réfractomètres, matériel de réfrigération, semoirs, réservoirs, tracteurs, cuves, matériel de désherbage et de pulvérisation, cuves à vin et fil.

Vignoble de Virginie –

Terrain agricole situé dans l'État de Virginie qui a au moins un acre de terrain dédié à la culture du raisin qui est soit utilisé ou destiné à être utilisé pour la vinification par une exploitation viticole de Virginie.

Crédit d'impôt -

Pour toute année après 2011, tout établissement vinicole de Virginie a droit à un crédit d'impôt pour les dépenses en capital admissibles liées à l'établissement de nouveaux établissements vinicoles ou vignobles agricoles de Virginie ainsi qu'à des améliorations en capital. Le crédit est égal à 25 % de toutes les dépenses en capital admissibles.

Si le crédit d'impôt excède l'obligation du contribuable pour l'année d'imposition, l'excédent peut être reporté et imputé sur les obligations ultérieures au cours des 10 années suivantes.

Dans le cas d'un partenariat, d'une S-corporation ou d'une LLC, le crédit sera attribué au prorata de la propriété.

Fox Business : Conseils fiscaux pour les agriculteurs (Propriétaires uniques uniquement)

Si le vignoble et/ou la cave appartient à un propriétaire unique, alors l'agriculture est considérée comme une petite entreprise.

Les règles de base :

- Le bénéfice net est soumis à l'impôt sur le travail indépendant

- Toutes les dépenses professionnelles « ordinaires et nécessaires » peuvent être déduites

- Tous les travailleurs que vous embauchez sont soumis à une retenue d'impôt sur les salaires à moins qu'ils ne soient qualifiés d'entrepreneurs indépendants

- Les pertes nettes d'exploitation peuvent être reportées en arrière ou en avant

- L'assurance maladie des travailleurs indépendants peut être déduite

- Vous pouvez déduire les cotisations au régime de retraite à un IRA, etc.

- Coût des marchandises vendues : si vous achetez quelque chose pour la revente, vous pouvez déduire la raison pour laquelle il se vend, pas lorsque vous l'achetez

Des avantages fiscaux supplémentaires offerts aux agriculteurs (et non aux petites entreprises)

- Si, en tant qu'agriculteur, vous bénéficiez d'un revenu exceptionnellement élevé une année, vous pouvez choisir de faire la moyenne de votre revenu en tenant compte des 3 dernières années de revenu inférieur afin de réduire le taureau fiscal actuel. (Cela s'appliquait à tout le monde, mais a été supprimé du code des impôts en 1986, à l'exception des agriculteurs chanceux.)

- Les revenus de location ne sont généralement pas soumis à l'impôt sur le travail indépendant, mais si vous participez matériellement à des activités agricoles (telles qu'un accord de métayage ou d'être payé dans les récoltes), cela devient alors assujetti à l'impôt sur le travail indépendant.

- Si vous êtes propriétaire d'un vignoble, vous pouvez attribuer un certain pourcentage de votre terre en « appellation » et déduire l'amortissement en fonction de cette valeur.

- Le carburant utilisé pour les activités hors route et l'agriculture peut faire l'objet de remboursements ou de crédits de taxe d'accise fédérale.

- Les dépenses « ordinaires et nécessaires » peuvent inclure : le débroussaillage d'une zone que vous souhaitez cultiver, le nettoyage des fossés de drainage et la conservation des sols et de l'eau (tant qu'ils ne dépassent pas 25 % de vos revenus !)

- Certains revenus peuvent être déclarés dans les années suivantes.

- Remarque : Certains revenus ne sont pas imposables, comme les revenus des programmes de conservation à frais partagés.

Vins et vignes : déductions cachées pour les vignobles et les viticulteurs

Cet article prend note que de nombreuses entreprises agricoles ont la possibilité de nombreux allégements fiscaux que d'autres entreprises n'ont pas. En voici quelques-uns à noter :

Cet article prend note que de nombreuses entreprises agricoles ont la possibilité de nombreux allégements fiscaux que d'autres entreprises n'ont pas. En voici quelques-uns à noter :

Dispositions spécifiques agricoles

Comme indiqué dans la section précédente, les dépenses de conservation des sols et de l'eau ainsi que les dépenses engagées pour protéger les espèces menacées peuvent être déduites.

Les Entreprises Agricoles peuvent prétendre à une perte nette d'exploitation jusqu'à 5 ans, contre 2 avec les autres entreprises.

De nombreux producteurs ont la possibilité de déduire les coûts post-récolte/pré-bourgeon tant qu'ils n'ont pas utilisé la méthode de la trésorerie.

Inventaire confus

Vins vieillis : le coût de production ne s'applique pas seulement à l'année en cours, mais à toutes les années de vieillissement.

Les coûts du raisin peuvent être traités différemment à des fins fiscales.

Lors de l'inventaire, il est important de ne pas regrouper tous les vins par cépage. N'oubliez pas de noter la variété, l'appellation, auto-cultivée ou achetée, les différents millésimes au sein d'une même production, assemblages, réserves et conditionnements.

Taxes d'Etat

Les États deviennent un peu fougueux et essaient de lever des fonds grâce à des audits. Si cela vous inquiète, déposez un accord de divulgation volontaire auprès de l'agence fiscale en ce qui concerne les réclamations inhabituelles.

Le matériel agricole peut également être déposé en tant qu'exonération de la taxe de vente, ainsi que les panneaux solaires qui aident à alimenter une ferme et les treillis qui retiennent vos vignes.

D'autres exemptions étranges sont les semences, les plantes et les engrais, ainsi que le matériel promotionnel et publicitaire et les fûts de chêne.

Producteurs nationaux

Cela peut permettre jusqu'à 9% de déduction fiscale ! Les règles sont que le stockage, la manipulation et le traitement ainsi que la culture ou la vinification doivent avoir lieu dans les États.

Dans l'ensemble, après avoir lu ou parcouru cet article, l'une des plus grandes différences à noter est la différence d'imposition pour un propriétaire unique par rapport aux sociétés de personnes, aux sociétés, etc. Il est également très important de noter que votre vignoble est défini comme une petite ferme. Les États-Unis aiment leurs petites fermes – eh bien, peut-être qu'ils aiment toutes leurs fermes. Après de nombreuses pressions exercées au nom des grandes exploitations, les petites exploitations peuvent bénéficier de nombreux avantages fiscaux agricoles qui peuvent les aider à garder l'argent investi dans le vignoble et la cave, ce qui est plutôt bien.

Non, je n'ai pas rendu la déclaration des impôts moins pénible. Je suis assez certain que cela aurait été presque impossible étant donné mon incapacité à annuler l'ensemble du processus. Il existe des tonnes de ressources pour vous aider dans ce processus et je vous conseille vivement de parler à un professionnel spécialisé dans les vignobles et les caves, peut-être même avant d'en posséder un afin que vous puissiez avoir une meilleure idée, certainement un plus compétent approche de l'aspect commercial de la propriété et de l'exploitation d'un vignoble. Une fois que cela est réglé, nous pouvons tous revenir à ce que nous aimons vraiment : la vinification.

Bonne chance avec l'IRS, tout sera bientôt fini!